l'editoriale

Cerca

Economia & Finanza

17 Marzo 2025 - 08:30

Nel 2024, le principali banche italiane hanno registrato utili record, con i primi cinque gruppi bancari (Intesa Sanpaolo, UniCredit, Banco BPM, MPS e BPER) che hanno raggiunto un utile netto complessivo di 23,6 miliardi di euro, segnando un incremento dell'8% rispetto ai 21,9 miliardi del 2023. Questo risultato solleva una domanda cruciale: come sono stati ottenuti questi profitti? E i clienti ne hanno tratto beneficio?

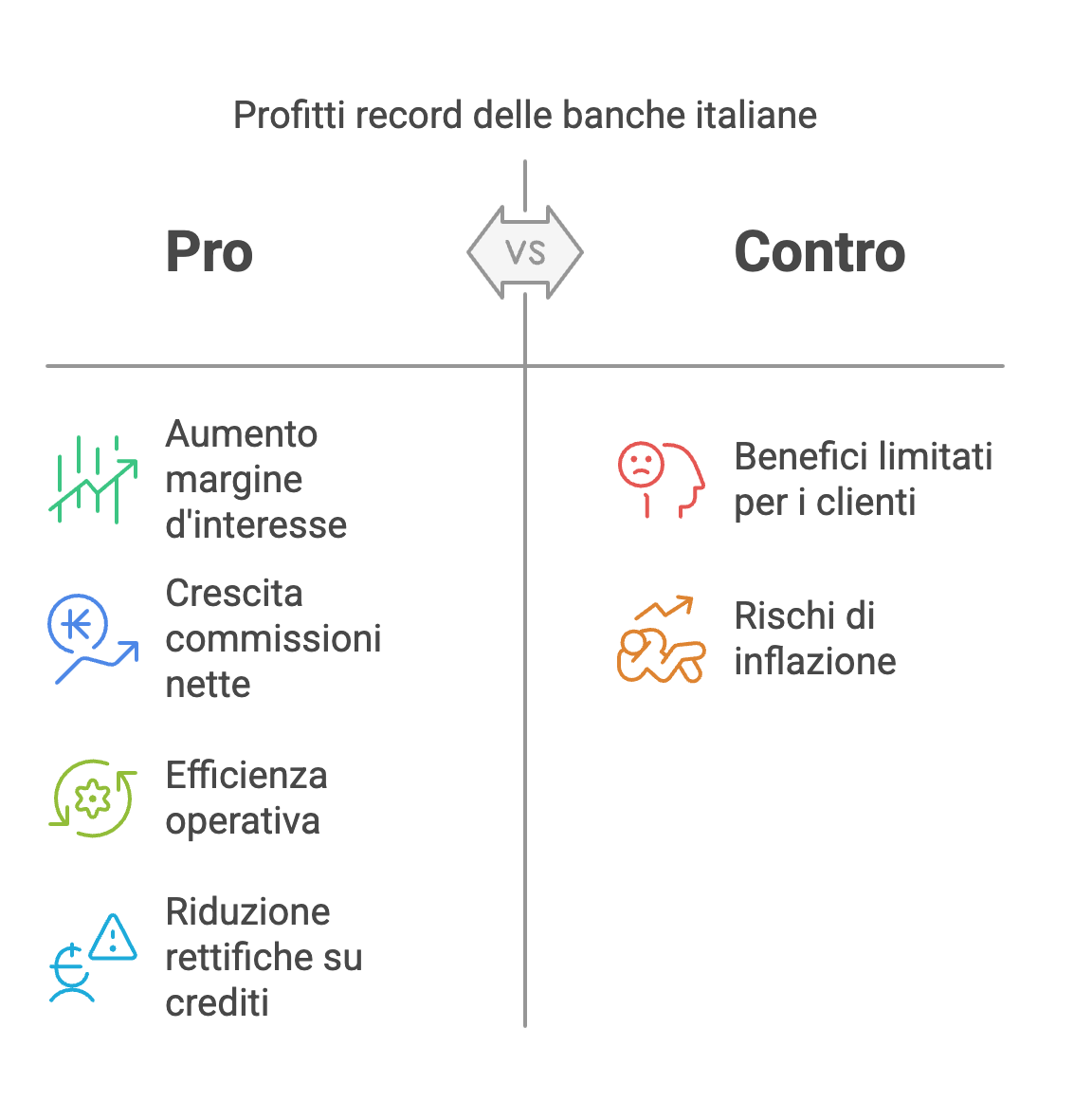

L’aumento degli utili bancari è stato determinato da diversi fattori:

Aumento del margine d'interesse: La Banca Centrale Europea ha aumentato i tassi di interesse nel tentativo di contenere l’inflazione, consentendo alle banche italiane di beneficiare di un margine d'interesse più elevato. Nei primi sei mesi del 2024, i ricavi da tassi di interesse sono passati da 18,3 miliardi di euro nel 2023 a 20,2 miliardi di euro, con un incremento dell'11%.

Crescita delle commissioni nette: Le banche hanno rafforzato il proprio business nei servizi di gestione patrimoniale e bancassurance, aumentando le commissioni dell'8% su base annua.

Efficienza operativa: I costi operativi sono rimasti sostanzialmente stabili (+0,6%), migliorando il rapporto tra costi e ricavi.

Riduzione delle rettifiche su crediti: Il miglioramento della qualità del credito ha portato a una diminuzione delle svalutazioni (costo del rischio), stabilizzando l’NPL ratio netto all’1,4%.

Nonostante gli ottimi risultati delle banche, i vantaggi per i clienti restano modesti. I tassi sui depositi sono rimasti bassi rispetto alla crescita dei tassi ufficiali della BCE, penalizzando i risparmiatori.

Secondo i dati della Banca d'Italia, a gennaio 2024 i tassi passivi sui depositi in Italia si attestavano all’1,00%. In confronto:

In Germania e Francia, i tassi sui depositi risultano generalmente inferiori a quelli italiani.

In alcuni Paesi come Malta e Lettonia, le banche offrono tassi più elevati, arrivando fino al 4,1%.

Questo divario dimostra come i risparmiatori italiani ricevano rendimenti più bassi rispetto ad altre nazioni, nonostante la maggiore redditività delle banche italiane.

Secondo l’analisi della Federazione Autonoma Bancari Italiani (FABI), dopo due anni di calo, i depositi di famiglie e imprese sui conti correnti italiani sono aumentati di 19,8 miliardi di euro, raggiungendo 1.363,6 miliardi di euro (+1,5%. Anche se bisogna annotare che il 77,1% dei conti correnti vede depositati meno di 12.500 euro) Questo fenomeno evidenzia una tendenza alla maggiore liquidità, legata all’incertezza economica e alle politiche monetarie della BCE.

Il 2024 ha visto le banche italiane ottenere profitti record grazie all’aumento dei tassi d’interesse, alla crescita delle commissioni e all’efficienza operativa. Tuttavia, i clienti italiani hanno beneficiato in misura ridotta di questa crescita, a causa dei tassi bassi riconosciuti sui depositi e della prudenza nell'erogazione del credito. Il confronto con altri Paesi europei evidenzia una differenza nelle condizioni offerte ai risparmiatori, suggerendo che, sebbene il sistema bancario italiano sia solido e redditizio, la distribuzione dei benefici rimane fortemente sbilanciata a favore degli istituti di credito.

|

|

|

I più letti

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

CronacaQui.it | Direttore responsabile: Andrea Monticone

Vicedirettore: Marco Bardesono Capo servizio cronaca: Claudio Neve

Editore: Editoriale Argo s.r.l. Via Principe Tommaso 30 – 10125 Torino | C.F.08313560016 | P.IVA.08313560016. Redazione Torino: via Principe Tommaso, 30 – 10125 Torino |Tel. 011.6669, Email redazione@torinocronaca.it. Fax. 0116669232 ISSN 2611-2272 Amministratore unico e responsabile trattamento dati e sicurezza: Walter Altea

Registrazione tribunale n° 1877 del 14.03.1950 Tribunale di Milano

La società percepisce i contributi di cui al decreto legislativo 15 maggio 2017, n. 70. Indicazione resa ai sensi della lettera f) del comma 2 dell’articolo 5 del medesimo decreto legislativo..

Edizione

Edizione