l'editoriale

Cerca

Economia & Territorio

09 Aprile 2026 - 11:00

C’è un’immagine che racconta bene il Piemonte economico di oggi: un funambolo che avanza su un filo teso tra Medio Oriente e mercati globali, con lo sguardo fisso sull’equilibrio. La guerra in Iran ha rimescolato le carte dell’energia e delle forniture, ma il sistema produttivo regionale sceglie la strada del pragmatismo: cautela, investimenti selettivi e nervi saldi. Quanto può durare questa camminata? E soprattutto, quali reti di sicurezza servono per non precipitare?

TORINO SOTTO LA LENTE: INDICATORI POSITIVI, MA IL PASSO RALLENTA

Nel capoluogo, il clima di fiducia “tiene” pur con segnali di raffreddamento. Restano positivi: - occupazione: +3,8% (in calo di 5,1 punti); - produzione: +3,3% (in calo di 7,2 punti); - ordini: +2,0% (in calo di 8 punti). Aumentano le preoccupazioni per i prezzi energetici e i costi di approvvigionamento (materie prime e logistica).

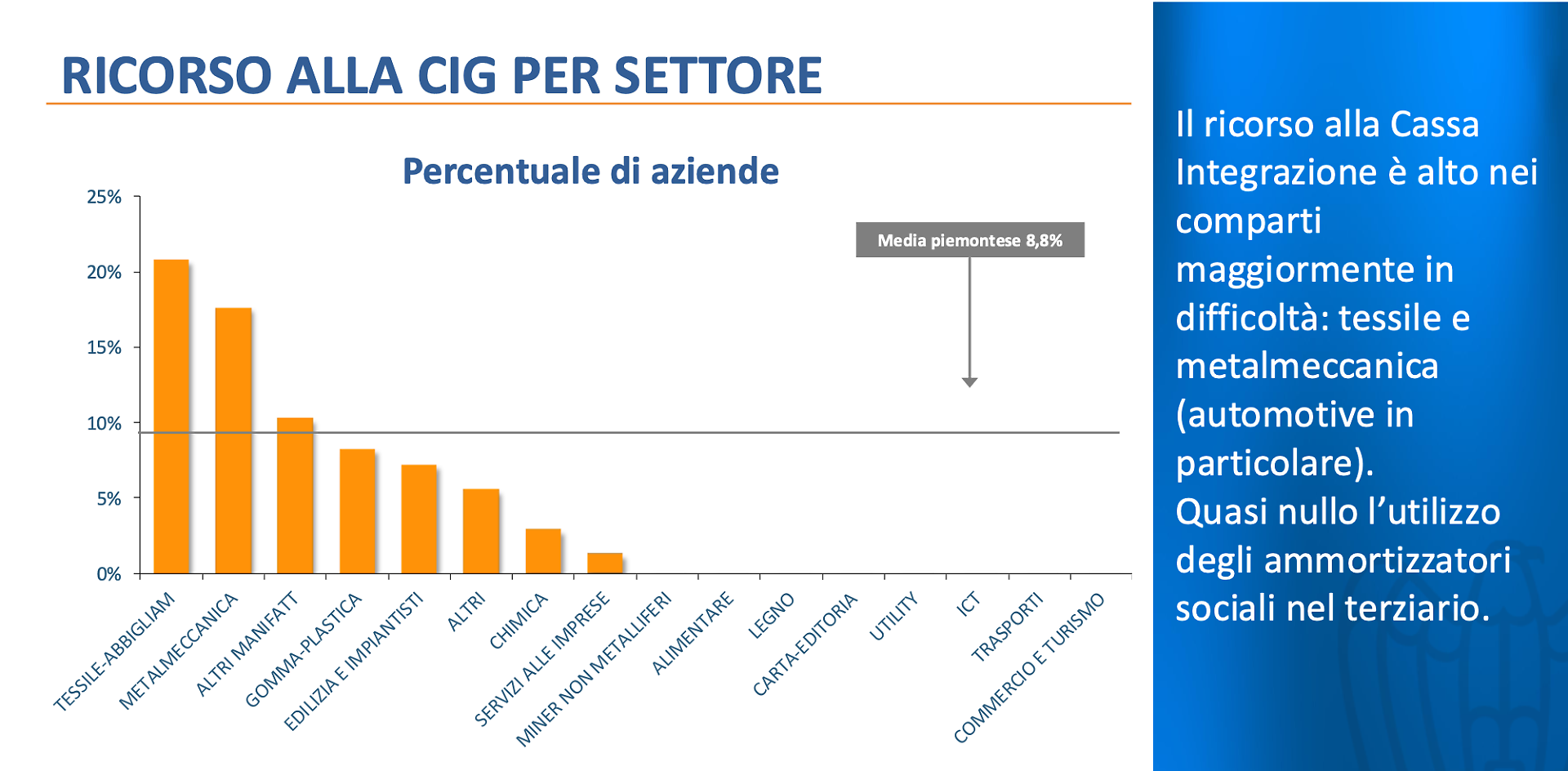

Frenano le previsioni di investimento: coinvolgono il 72% delle imprese (erano il 77,3%), mentre la quota che mantiene programmi significativi per nuovi impianti scende al 23,6% (dal 25,3%). Nel terziario si registrano arretramenti oltre i 10 punti per occupazione, produzione, ordini e redditività. Leggero calo del ricorso alla cassa integrazione, che interessa il 10,8% delle imprese (16,2% nell’industria, in diminuzione di 2,1 punti). Stabile l’utilizzo di impianti e risorse al 76%. Undicesimo dato negativo per le attese export: saldo ottimisti/pessimisti a -6,1%.

IL TERZIARIO FRENA: COMMERCIO-TURISMO E TRASPORTI SOTTO STRESS

Per la prima volta dopo la pandemia, nel terziario emergono attese in rallentamento su tutti gli indicatori: i saldi, pur restando positivi, scendono di oltre 15 punti per produzione e redditività, oltre 11 punti per gli ordini e 9 punti per l’occupazione. Le difficoltà si concentrano nei settori più esposti al contesto geopolitico: commercio–turismo e trasporto di merci e persone. È la prova che l’onda lunga della crisi internazionale colpisce prima le catene logistiche e i consumi discrezionali.

IL MANIFATTURIERO TRA LUCI E OMBRE: METALMECCANICO IN AFFANNO, CARTA E TESSILE RIPARTONO

Il manifatturiero, che rappresenta circa due terzi del campione, segna saldi poco sopra lo zero per produzione (+2,9%), nuovi ordini (+0,2%) e occupazione (+5,2%). Restano negativi redditività (-13,5%) ed export (-5,2%). A soffrire è soprattutto il metalmeccanico (saldo -3,5%, negativo da 11 trimestri), in particolare automotive e macchinari. In calo anche le “manifatture varie” (gioielli, giocattoli, ecc.: -1,1%). Non mancano, però, i segnali di vitalità: cartario-grafico (+22,2%), tessile-abbigliamento (+10,3%), edilizia e impiantisti (+8,8%), chimico (+7,9%). Più prudenti gomma-plastica (+2,0%) e alimentare (+4,1%). Nel settore dei servizi si registra un’inversione del clima di fiducia: il trasporto di merci e persone scivola a -15,6% (era +8,7% a dicembre), commercio e turismo a -18,6% (era +30%). In controtendenza le attese nell’ICT (+14,3%) e nei servizi alle imprese (+10,2%).

LA REGIONE: OCCUPAZIONE E PRODUZIONE POSITIVE, REDDITIVITÀ ED EXPORT IN CALO

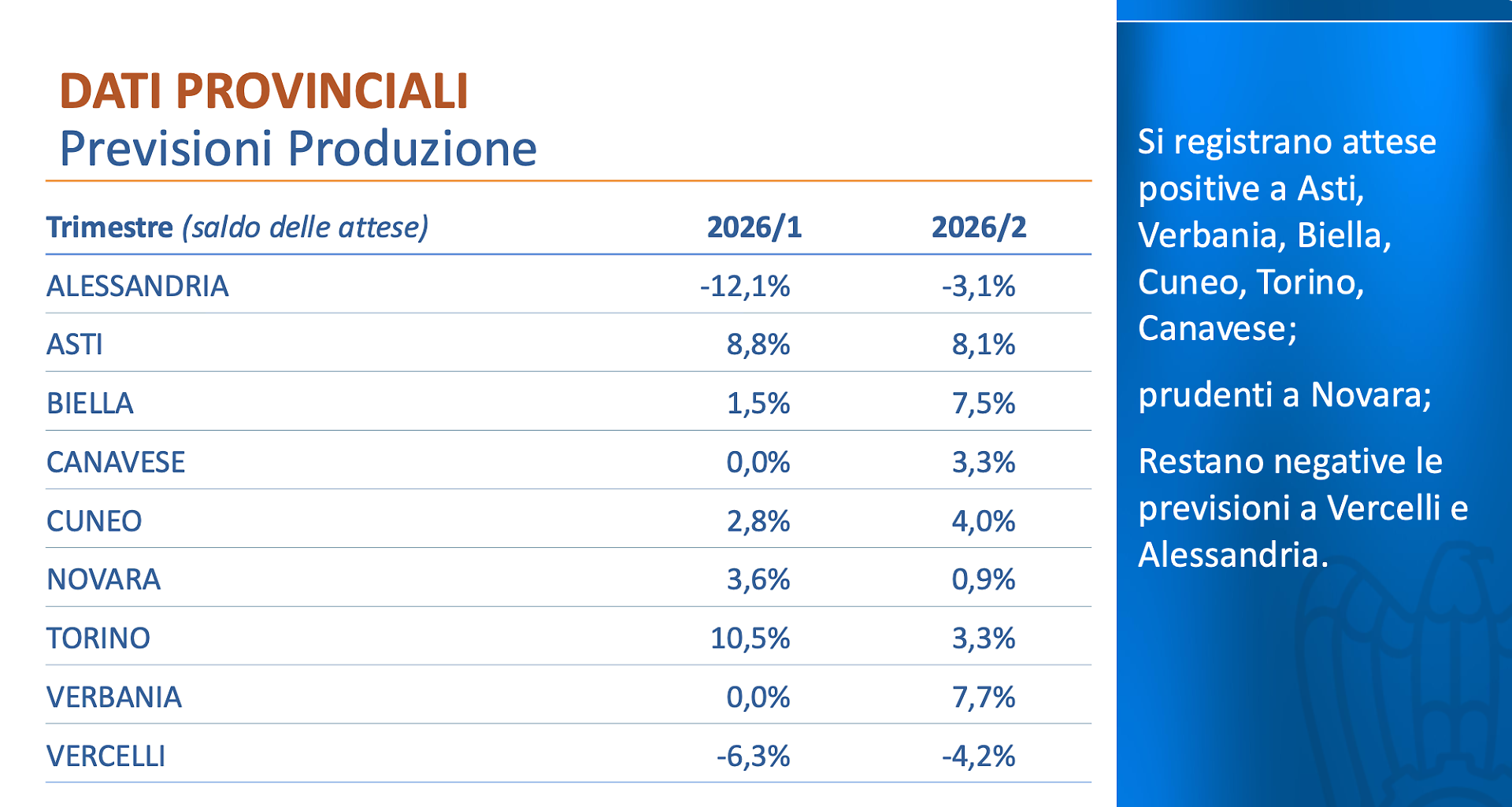

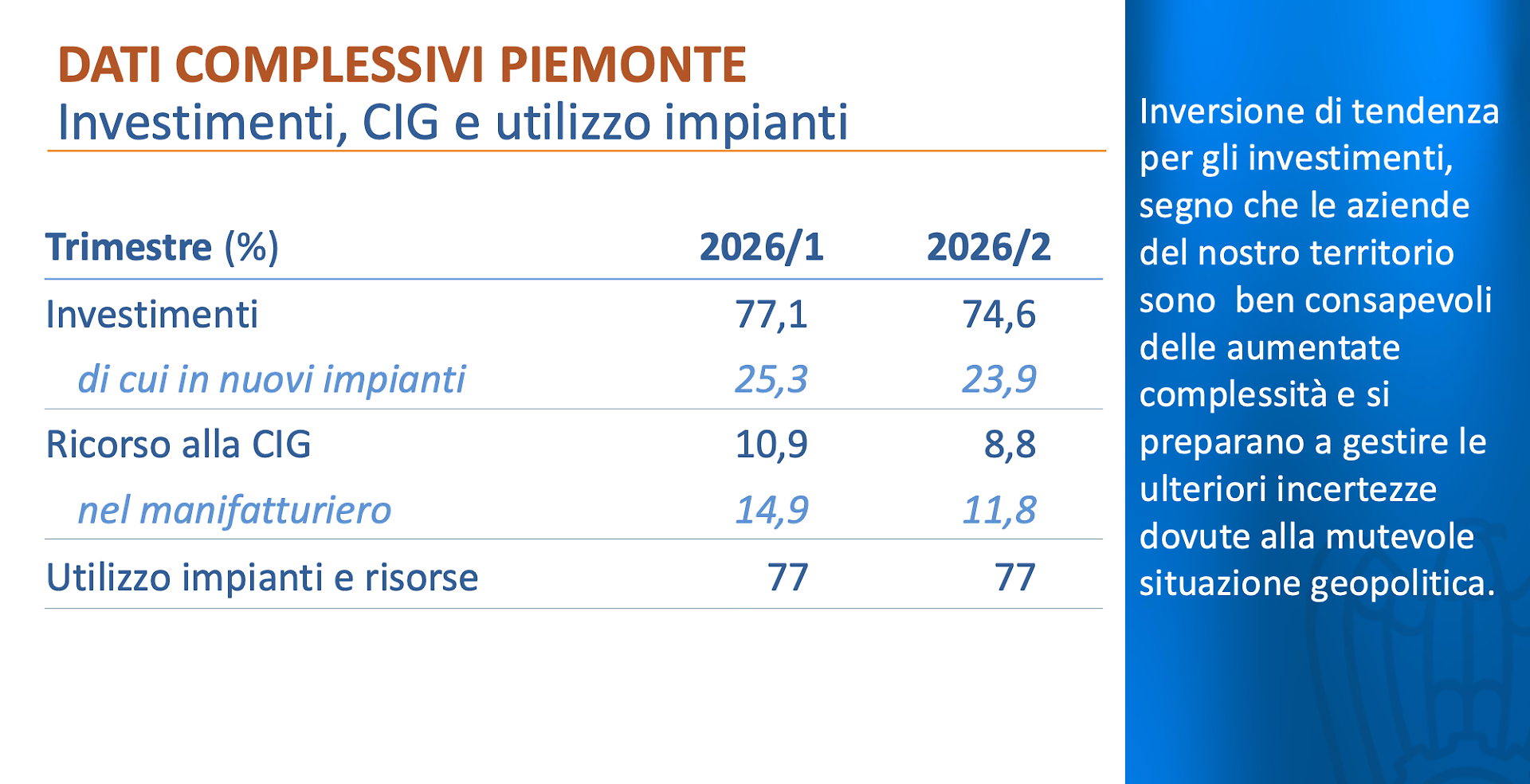

A livello piemontese, le imprese esprimono attese complessivamente positive per: - occupazione: saldo ottimisti/pessimisti +5,0%; - produzione: +3,0%; - ordini totali: +0,9%. Negativi i consuntivi di export (-5,5%) e redditività (-10,7%). Frena la propensione a investire: 74,6% delle rispondenti (in calo di 2,5 punti), mentre il 23,9% ha programmato l’acquisto di nuovi impianti (−1,4 punti rispetto a dicembre). Resta stabile al 77% il tasso di utilizzo di impianti e risorse. La cassa integrazione è attivata dall’8,8% dei partecipanti, quota che sale all’11,8% nel manifatturiero (−3,1 punti su dicembre). Si allarga la forbice dimensionale: le aziende oltre 50 dipendenti vedono la produzione con saldo +7,1%, le più piccole si fermano a +1,2%.

LE VOCI: “EUROPA FACCIA L’EUROPA”, TRA PACE E POLITICA INDUSTRIALE

Il presidente dell’Unione Industriali Torino, Marco Gay, richiama l’urgenza di un salto di qualità europeo: “Auspicando che sia concreto l'inizio del percorso di pace in Medio Oriente, è più che mai imperativo che l’Europa faccia l’Europa, assumendo posizioni chiare pro-impresa e pro-industria. Si deve avviare un piano di politica industriale con al centro investimenti, energia ed innovazione. [...] È questo l’unico modo per evitare un vero e proprio shock per aziende, lavoratori e famiglie, rilanciando sin da ora la nostra economia”. Sulla stessa linea Andrea Amalberto, presidente di Confindustria Piemonte: “Arrivano segnali di una concreta e possibile stabilizzazione dello scenario in Medio Oriente. [...] Per ora l’impatto su occupazione e produzione è stato ridotto. Il quadro resta però allarmante perché le conseguenze saranno di lungo termine e ci vorranno mesi affinché petrolio e gas tornino su livelli gestibili. [...] È il momento di agire, non possiamo perdere nemmeno un minuto”.

LA CHIAVE DI LETTURA: RESILIENZA SELETTIVA E NODI STRUTTURALI

Dai numeri emerge una resilienza selettiva: manifattura che resiste grazie a comparti dinamici, servizi colpiti nei segmenti più esposti, investimenti che non si fermano ma si assottigliano. La metafora è quella di un motore a più cilindri: alcuni spingono forte (cartario-grafico, tessile, ICT), altri girano al minimo (metalmeccanico, trasporti, turismo). La priorità? Ridurre l’attrito di costi energetici e logistici per non surriscaldare i margini già compressi. Senza una politica industriale europea che assicuri energia competitiva, innovazione e tempi decisionali rapidi, la corda su cui cammina il Piemonte rischia di tendersi oltre misura. Le imprese, intanto, continuano a fare la loro parte: programmano, investono dove serve, proteggono l’occupazione. Ma la domanda resta: riusciremo a trasformare questa cautela in slancio, prima che l’inerzia dei prezzi e la fragilità dell’export presentino il conto?

|

|

|

I più letti

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

CronacaQui.it | Direttore responsabile: Andrea Monticone

Vicedirettore: Marco Bardesono Capo servizio cronaca: Claudio Neve

Editore: Editoriale Argo s.r.l. Via Principe Tommaso 30 – 10125 Torino | C.F.08313560016 | P.IVA.08313560016. Redazione Torino: via Principe Tommaso, 30 – 10125 Torino |Tel. 011.6669, Email redazione@torinocronaca.it. Fax. 0116669232 ISSN 2611-2272 Amministratore unico e responsabile trattamento dati e sicurezza: Walter Altea

Registrazione tribunale n° 1877 del 14.03.1950 Tribunale di Milano

La società percepisce i contributi di cui al decreto legislativo 15 maggio 2017, n. 70. Indicazione resa ai sensi della lettera f) del comma 2 dell’articolo 5 del medesimo decreto legislativo..

Edizione

Edizione

: export ancora giù e cassa integrazione per 1 su 10")