l'editoriale

Cerca

Economia & Analisi

09 Aprile 2025 - 22:45

con i numeri")

Mettiamo ordine nella guerra dei dazi. Perché se da un lato abbiamo Donald Trump che prima dice "mi baciano il c..." alle economie europee, e dall'altro la baronessa Ursula von der Leyen che non resiste alla tentazione di usare il bazooka sfoderando contro-dazi al 25% sui prodotti americani (scaricando il peso di questa guerra sui consumatori europei), per poi arrivare al secondo atto di Trump (ossia la sospensione di 90 giorni dei dazi reciproci, portati per tutti al 10%) lo scenario veramente rischioso sta un poco più a est. Guardiamo infatti cosa succede ora fra Stati Uniti e Cina, cui i dazi sono stati portati al 125% al termine di una giornata folle (l'ennesima) e capiamo quali cifre sono in ballo al momento.

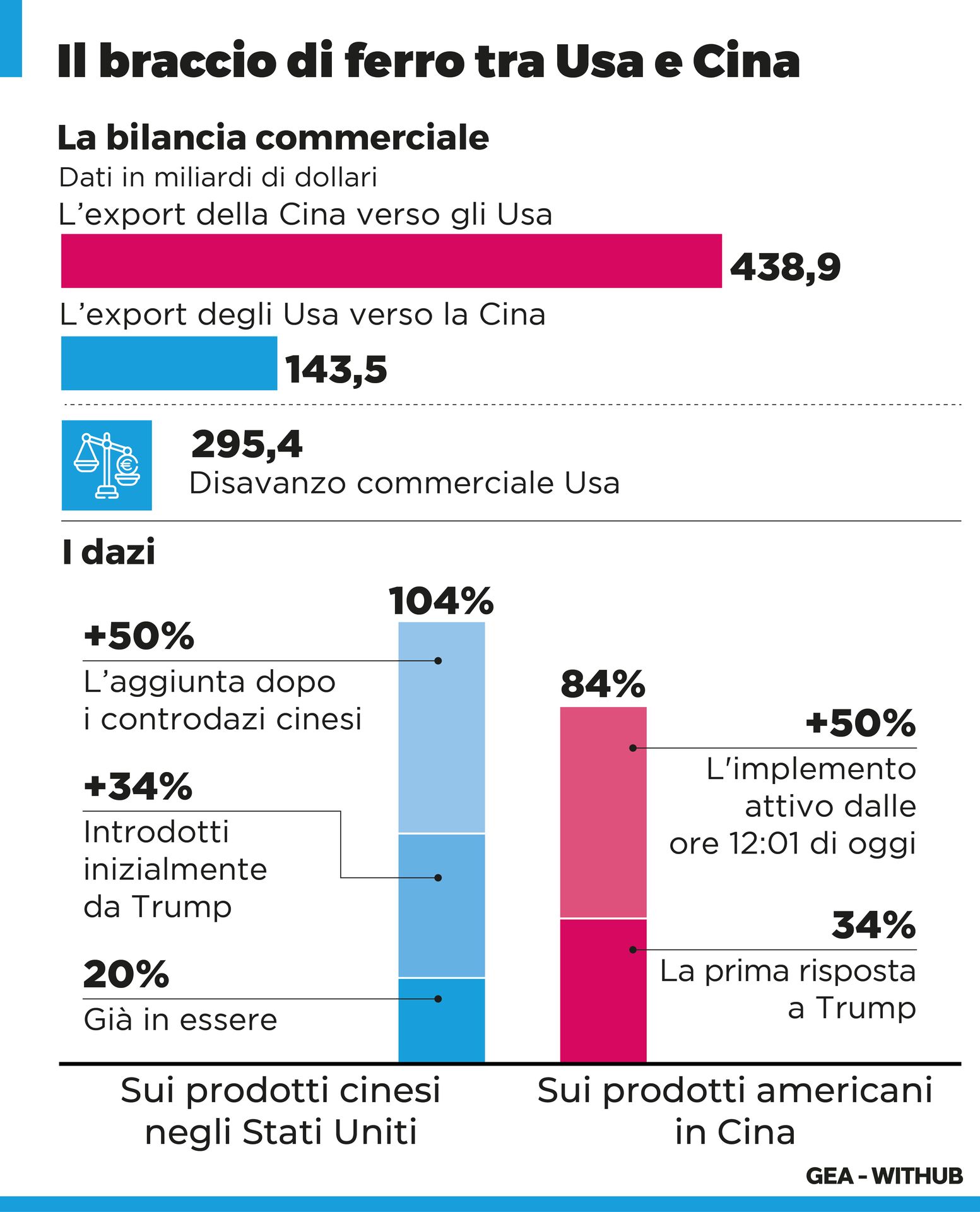

L'infografica qui sopra è stata realizzata dall'agenzia Gea nel pomeriggio, prima dell'annuncio della stangata su Pechino. Come si vede, gli Stati Uniti hanno un disavanzo commerciale verso la Cina di 295,4 miliardi di dollari. Cosa significa? Che gli USA (che il disavanzo commerciale ce l'hanno praticamente con il mondo intero, oltre i mille miliardi di dollari) importano da Pechino e dintorni molto più di quanto esportano, praticamente tre volte di più. Come si legge bene nell'infografica Gea, l'export a stelle e strisce verso la Cina è di 143,5 miliardi di dollari.

Ma la Cina manda verso gli USA merci per un valore di 438,9 miliardi di dollari, quasi tutti in tecnologia. Perché in Cina nascono i prodotti dell'elettronica di consumo, non solo le auto elettriche (Tesla compresa: ha una fabbrica a Shanghai) tanto invise a Trump), ma da qui arrivano anche metalli e materiali come gallio, germanio e antimonio fondamentali nell'industria dei conduttori. E su questi Pechino ha stretto i cordoni. Non a caso le imprese tech (una su tutti: Apple) stanno volgendosi verso altri mercati. Amazon, in compenso, ha bloccato ordini di prodotti cinesi, invitando i venditori a rivedere (con Amazon) le condizioni di vendita (al rialzo).

In USA i prodotti cinesi avevano già dazi per il 20%. Significa che sul valore reale della merce viene calcolato il costo del trasporto, quello di assicurazione e infine si applica la percentuale del dazio. A quel punto, si arriva al costo effettivo, per il produttore-venditore, del prodotto scaricato in USA. E, a quel punto, o si riduce il margine di profitto o si ricarica sul prezzo al consumatore.

La prima offensiva di Trump è stata aggiungere un 34% al 20% esistente. La Cina ha risposto con dazi inediti del 34% sui prodotti americani in Cina. Una reazione all'attacco o una maniera per il governo di Xi Jinping di "vedere il bluff" di Trump, nella convinzione che il presidente avrebbe fatto retromarcia (anche parziale?). Se di controbluff si trattava, Trump ha reagito puntando almeno un "mezzo buio", ossia ha aggiunto un ulteriore 50% che ha portato il totale dei dazi al 104%. Da Pechino, per niente sgomenti, hanno mostrato la migliore delle poker face (sarà vero?) e hanno risposto specularmente: così l'imposta sui prodotti americani è dell'84%.

Poi, al termine della giornata europea, ecco l'annuncio via social di Trump: 125% per la Cina. Un rilancio che per il momento Pechino non ha ancora coperto. Ma, nel mazzo, c'è ancora una carta pesante: i Tresury Bill, ossia i buoni del Tesoro americano. Sui quali, prima che Wall Street ricominciasse a salire (Nasdaq a 3000, +12,2%) per un rastrellamento di titoli ai minimi che ha portato valanghe di biglietti verdi nelle tasche di speculatori e colossi dell'economia reale, si era già abbattuta un'ondata di richieste, sollecitata dai rendimenti altissimi.

E Pechino ha in mano 761 miliardi di dollari di Treasury, ossia una buona parte del debito americano. Ma se decidesse di unirsi alle vendite, e metterli sul mercato, cosa accadrebbe? I titoli di Stato vengono emessi a un prezzo inferiore al valore nominale, in quanto lo Stato "cede" il proprio debito per finanziare le proprie politiche. Sono legati ai tassi della Federal Reserve (che non li ha tagliati, in questi giorni convulsi) e all'inflazione (che aveva già preso a salire). Se la Cina li vendesse, di fatto gli Stati Uniti dovrebbero "pagare", ossia aumentare il proprio debito, che è già arrivato a 1,2 trilioni di dollari. E questo, annota un'analisi dell'agenzia Gea, Trump non può permetterselo.

Trump, su un altro tavolo (e prima dell'annuncio serale), ha giocato l'altro bluff che però sembra essere stato scoperto: quello di portare aziende e industrie negli USA contando sull'assenza di dazi. Ma è uno scenario difficile da credere, nel momento in cui il vecchio tessuto industriale è stato sostituito da una economia di finanza più che di manifattura, con grandi Gruppi che, ovviamente, hanno poli produttivi anche oltre confine e riportarli "a casa" implica finanziamenti più ingenti dei vantaggi immediati. E grandi realtà, come abbiamo detto sopra, dipendono più dalle risorse della Cina che dagli aiuti USA.

Quanto durerà, allora, questa partita su più tavoli, sempre considerando che si stanno scontrando le due maggiori economie da cui, per un verso o per l'altro, dipendono le altre? Si attende l'apertura delle borse asiatiche per un primo assaggio.

Stay tuned, lo show non è finito.

|

|

|

I più letti

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

L'associazione aderisce all'Istituto dell'Autodisciplina Pubblicitaria - IAP vincolando tutti i suoi Associati al rispetto del Codice di Autodisciplina della Comunicazione Commerciale e delle decisioni del Giurì e de Comitato di Controllo.

CronacaQui.it | Direttore responsabile: Andrea Monticone

Vicedirettore: Marco Bardesono Capo servizio cronaca: Claudio Neve

Editore: Editoriale Argo s.r.l. Via Principe Tommaso 30 – 10125 Torino | C.F.08313560016 | P.IVA.08313560016. Redazione Torino: via Principe Tommaso, 30 – 10125 Torino |Tel. 011.6669, Email redazione@torinocronaca.it. Fax. 0116669232 ISSN 2611-2272 Amministratore unico e responsabile trattamento dati e sicurezza: Walter Altea

Registrazione tribunale n° 1877 del 14.03.1950 Tribunale di Milano

La società percepisce i contributi di cui al decreto legislativo 15 maggio 2017, n. 70. Indicazione resa ai sensi della lettera f) del comma 2 dell’articolo 5 del medesimo decreto legislativo..

Edizione

Edizione

")

femminicidio a Vignale Monferrato: Loredana Ferrara poteva essere salvata?")